Kilka zasad, które obejmują Cię w tym roku podatkowym.

1. Pamiętaj, że podatek zabiera Ci Urząd Skarbowy a nie JSW S.A.

2. Państwo Polskie miało i ma olbrzymie wydatki. Zwłaszcza w obecnej sytuacji geopolitycznej. Polski Ład jest systemem podatkowym, który rzeczywiście miał poprawić sytuację finansową dużej grupie naszych obywateli, gorzej zarabiających. Niestety kosztem pracowników lepiej zarabiających czyli między innymi nas – górników.

3. Czy reformę podatkową można było zrobić lepiej? Oczywiście, że tak. Dla przykładu – sieć Auchan osiągnęła w latach 2015-2019 przychody przekraczające 51 mld zł, a odprowadziła z nich zaledwie 0,004 proc. podatku (1,8 mln zł). Ale wtedy nikt nie nawoływał do bojkotu Auchan. Dla porównania sama JSW S.A. w roku 2017 zapłaciła 224 mln zł podatku dochodowego.

4. Zarabiasz miesięcznie poniżej 12 800 zł brutto! – JSW S.A. przelicza Ci zaliczkę na podatek według dwóch zasad: Polskiego Ładu i starych zasad podatkowych z roku 2021. W pierwszym półroczu korzystniejsze są stare zasady podatkowe. Niższa kwota trafia jako zaliczka do Urzędu Skarbowego. PAMIĘTAJ TO TYLKO ZALICZKA! PODATEK WEDŁUG ZASAD POLSKIEGO ŁADU ZAPŁACISZ W PRZYSZŁYM ROKU!

Od 1 lipca zmianie ulega stawka podatkowa na 12%. Według Ministerstwa Finansów zmiana ma obowiązywać od 1 stycznia. Oznacza to, że całość podatku poznasz na koniec roku.

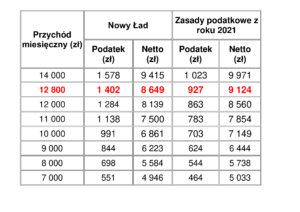

Zarobek netto i podatek według aktualnego Polskiego Ładu (17%) i starych zasad – dla porównania – patrz tabela 1 poniżej. Różnica między zarobkiem brutto a netto i podatkiem to składki społeczne i zdrowotne. W tabeli 1 dla porównania wstawiona jest kwota 14 000 zł – pamiętaj, że tutaj podatek już tylko według Polskiego Ładu.

Tabela 1. Zarobek netto i zaliczka na podatek według Polskiego Ładu i starych zasad emerytalnych.

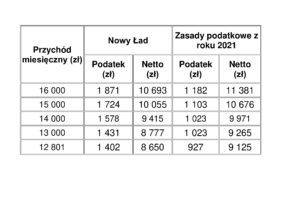

5. Zarabiasz miesięcznie powyżej 12 800 zł brutto! – zaliczka na podatek obliczana jest tylko według Polskiego Ładu. Powyżej tej sumy nie obowiązuje ulga dla klasy średniej. Według zapowiedzi Ministerstwa Finansów ulga dla klasy średniej od 1 lipca ulegnie likwidacji. Zarobek netto i podatek według aktualnego Polskiego Ładu (17%) i starych zasad – dla porównania – patrz tabela 2 poniżej. Różnica między zarobkiem brutto a netto i podatkiem to składki społeczne i zdrowotne.

Tabela 2. Zarobek netto i zaliczka na podatek według Polskiego Ładu i starych zasad emerytalnych powyżej 12 801 zł.

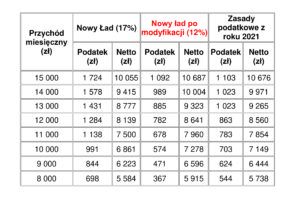

6. Jak będzie wyglądał zarobek netto i podatek według zmodyfikowanego Polskiego Ładu, czyli 12%? Dla porównania tabela 3 poniżej. Pamiętaj, że to jak na razie symulacja. Według zapowiedzi Ministerstwa Finansów nowe stawki podatkowe będą obowiązywać wstecz od 1 stycznia. Składka zdrowotna w wysokości 9%, której nie można odliczyć od podatku, zostaje z nami dalej!

Tabela 3. Wysokość zarobku netto i podatku według Polskiego Ładu przed modyfikacją (17%), po modyfikacji (12%) oraz według starych zasad podatkowych

7. Ulgą dla klasy średniej – od 1 lipca do likwidacji. Nie ma potrzeby jej dalszej analizy. Ulga przysługuje do zarobku brutto w wysokości 5 701 do 11 141 zł. Przy zarobku 11 000 zł brutto ulga roczna wynosiłaby 747 zł. Przy zarobku 10 000 zł ulga roczna wynosiłaby 5 935 zł.

8. Od miesiąca marca na pasku zarobkowym pojawia się pozycja: „różnica zaległego podatku„. Przy zarobku poniżej 12 800 zł brutto pobierana jest na ogół zaliczka podatkowa według starych zasad. Jednak podatek końcowy zapłacisz według zasad Polskiego Ładu. Na tej pozycji będzie różnica pomiędzy ściągniętą zaliczką podatkową a rzeczywistym podatkiem.

9. Wypłata węgla – bez względu na formę jego wypłaty (w formie finansowej gratyfikacji), podlega opodatkowaniu. Załóżmy, że przy wynagrodzeniu poniżej 12 800 zł brutto wypłata węgla następuje oddzielnym przelewem. Z wypłaty ściągnięta jest zaliczka podatkowa według starych zasad podatkowych. Wypłata węgla powoduje, że twój zarobek przekracza 12 800 zł i z automatu, z całości zarobku, ściągnięta jest zaliczka według Polskiego Ładu. Oznacza to, że netto jest zdecydowanie niższe niż brutto. Identyczna sytuacja była w przypadku wypłaty nagrody 14-tki i premii wyrównawczej. Wypłata węgla w miesiącu lipcu oznaczałoby konieczność wypłaty zaległych odsetek – według Zakładowych Układów Zbiorowych Pracy wypłata węgla musi nastąpić do końca kwietnia.

10. W 2022 roku maksymalna kwota podstawy wymiaru składek na ubezpieczenia emerytalne i rentowe nie może przekroczyć 177 660 zł (na składki pobierana jest suma 13,71% zarobku brutto). Oznacza to, że po przekroczeniu 177 660 zł dochodu rocznego, nie będzie pobierana składka emerytalna i rentowa. Pozostaje wtedy jedynie składka chorobowa w wysokości 2,45%. Przy tym dochodzie twój zarobek wchodzi w drugi próg podatkowy (powyżej 120 000 zł). Jeżeli nie rozliczasz się wspólnie lub wspólny zarobek przekracza 120 000 zł zapłacisz podatek w wysokości 32% plus 9% składki zdrowotnej. Czyli 41% daniny na rzecz państwa.

11. Ile naprawdę zapłacisz podatku? Z tym trzeba poczekać na koniec roku rozliczeniowego i wejście w życie kolejnej reformy podatków. Przedstawione w artykule dane stanowią jedynie symulację podatkową.

ARTUR FILDEBRANDT

ARTUR FILDEBRANDTZZ Kadra Pniówek